C'est quoi les intérêts composés ? Cette mécanique qui fait croître votre épargne comme une boule de neige. C'est un levier puissant, en finance comme dans la vie, pour transformer de petits efforts réguliers en grands résultats.

C'est quoi les intérêts composés ?

Les intérêts composés sont un mécanisme financier où les intérêts générés par votre capital sont automatiquement réinvestis, produisant à leur tour de nouveaux intérêts.

Contrairement aux intérêts simples qui ne rapportent que sur le capital initial, les intérêts composés créent un effet « boule de neige » : plus le temps passe, plus la croissance de votre épargne s’accélère.

C’est comme si vos gains ne restaient jamais inactifs : ils travaillent pour vous, générant toujours plus de gains. Albert Einstein aurait qualifié les intérêts composés de « huitième merveille du monde », car ils permettent de transformer de petites sommes investies régulièrement en un capital important sur le long terme.

Et d’ailleurs cela ne s’applique pas uniquement à la finance, de petites actions tous les jours ont un impact considérable sur le long terme (sport, bonnes habitudes, nutrition…).

Différence entre intérêts simples vs composés

La différence entre ces deux types d’intérêts est fondamentale et se creuse considérablement avec le temps.

| Intérêts simples | Intérêts composés | |

|---|---|---|

| Base de calcul | Capital initial uniquement | Capital + intérêts accumulés |

| Type de croissance | Linéaire (constante) | Exponentielle (accélérée) |

| Réinvestissement | Les intérêts ne produisent pas d’intérêts | Les intérêts produisent des intérêts |

| Exemple : 1000 € à 7% sur 20 ans | 2 400 € | 3 870 € |

| Différence sur 20 ans | – | + 1 470 € (+61,25%) |

Les 4 leviers des intérêts composés

Pour maximiser l’effet des intérêts composés, quatre facteurs jouent un rôle clé :

- Le taux de rendement : C’est logique, plus le taux est élevé, plus vos gains augmentent rapidement. Un placement à 7% croît naturellement deux fois plus vite qu’un placement à 3,5%.

- Le temps : C’est le levier le plus puissant. Les 10 premières années peuvent sembler lentes, mais ensuite l’effet s’accélère de façon spectaculaire. Commencer à 25 ans plutôt qu’à 35 ans fait une différence énorme.

- La fréquence de capitalisation : Une capitalisation mensuelle est plus avantageuse qu’une capitalisation annuelle car les gains sont réinvestis plus souvent. Par exemple, 10 000 € à 3% sur 10 ans rapportent 13 439 € en capitalisation annuelle, contre 13 494 € en capitalisation mensuelle. Une différence de 55 € qui peut sembler faible, mais qui augmente avec le capital et la durée.

- La régularité des apports : Investir 100 € chaque mois de manière automatique est souvent plus efficace qu’investir 1200 € une fois par an. Cela discipline votre épargne et lisse les variations du marché.

La preuve par les chiffres : tôt et petit vs tard et gros

Voici une démonstration concrète qui va probablement vous surprendre. Imaginons deux personnes qui veulent préparer leur retraite à 65 ans avec un rendement moyen de 7% par an (capitalisation mensuelle).

Warren Buffett, l’un des investisseurs les plus performants au monde, souligne que « la qualité la plus importante pour un investisseur est son tempérament et non son intelligence ».

Scénario A : Commencer tôt avec de petites sommes

Marie a 25 ans. Elle décide d’investir 150 € par mois de 25 à 35 ans (pendant 10 ans), puis elle arrête complètement ses versements. Son argent continue simplement à fructifier jusqu’à ses 65 ans.

- Période d’investissement : 10 ans (de 25 à 35 ans)

- Versements mensuels : 150 €

- Total investi : 18 000 € (150 € × 120 mois)

- Capital à 35 ans : environ 25 000 €

- Capital à 65 ans : environ 190 000 €

Marie n’a investi que pendant 10 ans, puis a laissé le temps faire son travail pendant 30 ans supplémentaires.

👉 Vous êtes jeune et souhaitez commencer à investir ? Découvrez notre guide complet pour apprendre à investir dès maintenant.

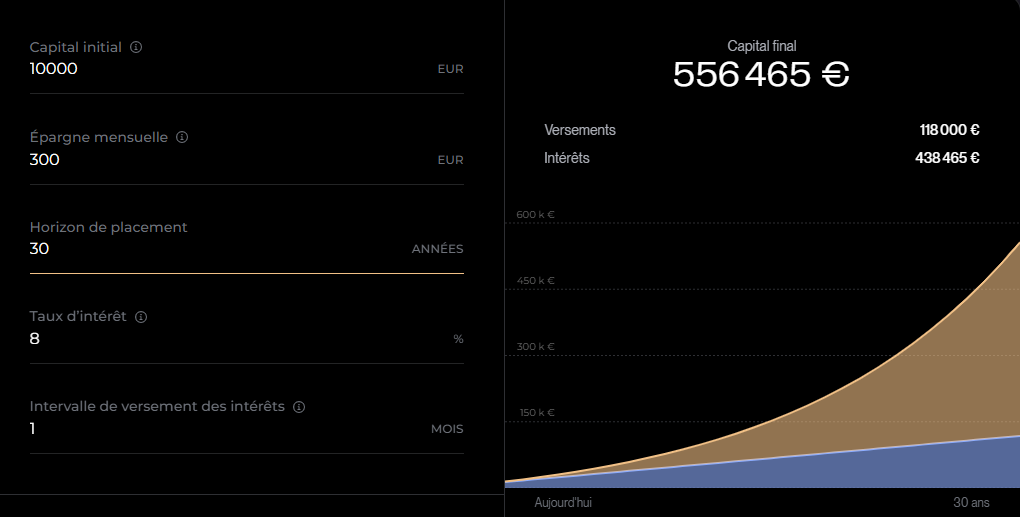

Scénario B : Commencer tard avec de grosses sommes

Thomas a 35 ans. Il commence à investir 300 € par mois de 35 à 65 ans (pendant 30 ans), soit le double de Marie mais sur une période trois fois plus longue.

- Période d’investissement : 30 ans (de 35 à 65 ans)

- Versements mensuels : 300 €

- Total investi : 108 000 € (300 € × 360 mois)

- Capital à 65 ans : environ 340 000 €

Comparaison

Thomas investit 6 fois plus que Marie (108 000 € vs 18 000 €) et obtient environ 78% de plus à 65 ans. Mais voici ce qui est frappant : Marie a investi seulement 18 000 € et obtient 195 313 €, soit plus de 10 fois son investissement initial, simplement parce qu’elle a commencé 10 ans plus tôt.

Si Marie avait continué à investir 150 € par mois jusqu’à 65 ans (au lieu de s’arrêter à 35 ans), elle aurait fini à 350 000€, soit 10 000€ de plus que Thomas malgré des versements deux fois plus petits.

La leçon : Le temps est votre meilleur allié. Commencer tôt avec peu vaut souvent mieux que commencer tard avec beaucoup. Chaque année compte énormément dans les premières décennies.

Comment calculer les intérêts composés ?

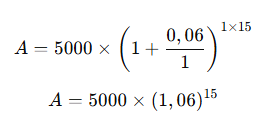

Pour calculer les intérêts composés, on utilise cette formule :

Où :

- A = Montant final (capital + intérêts)

- P = Capital initial (somme investie ou empruntée)

- r = Taux d’intérêt annuel (exprimé en décimal, ex : 5% → 0,05)

- n = Nombre de périodes de capitalisation par an (par ex. 12 pour mensuel, 4 pour trimestriel, 1 pour annuel)

- t = Durée en années

Exemple : Vous placez 5000 € à 6% par an pendant 15 ans avec capitalisation annuelle.

La règle du 72 : calculer mentalement

La règle des 72 est une astuce géniale pour estimer rapidement combien de temps il faut pour doubler votre capital.

Formule : 72 ÷ taux d’intérêts = nombre d’années pour doubler le capital

Exemples pratiques :

- Placement à 7% : 72 ÷ 7 = environ 10 ans pour doubler

- Placement à 5% : 72 ÷ 5 = environ 14 ans pour doubler

- Placement à 2% : 72 ÷ 2 = environ 36 ans pour doubler

Vous pouvez aussi utiliser la règle à l’envers : si vous voulez doubler votre capital en 12 ans, vous avez besoin d’un rendement d’environ 6% par an (72 ÷ 12 = 6).

Cette règle fonctionne bien pour des taux entre 6% et 10%.

Elle vous permet de faire des calculs rapides sans sortir votre calculatrice (et d’impressionner vos amis).

Comment commencer à profiter des intérêts composés ?

Vous êtes convaincu ? Voici comment démarrer concrètement, même avec un petit budget.

Fixez un montant mensuel réaliste

Pas besoin d’investir des centaines d’euros pour commencer. Même 50 à 100 € par mois font la différence sur le long terme. L’important est la régularité, pas le montant initial.

Astuce : Réduire vos dépenses de 3 à 4 € par jour (un café, un snack) suffit pour libérer 100 € par mois.

Automatisez vos versements

Programmez un virement automatique le jour où vous recevez votre salaire. Vous ne verrez pas cet argent partir et vous ne serez pas tenté de le dépenser. C’est la méthode la plus simple pour les débutants.

Choisissez le bon horizon de temps

Les intérêts composés nécessitent de la patience. Visez un horizon d’au moins 10 ans, idéalement 20 à 30 ans pour la retraite. Plus l’horizon est long, plus vous pouvez vous permettre de viser des rendements intéressants.

Minimisez les frais

Les frais sont l’ennemi silencieux des intérêts composés. Des frais de gestion de 2% par an au lieu de 0,5% peuvent vous coûter des dizaines de milliers d’euros sur 30 ans.

Privilégiez les solutions en ligne et les produits avec peu de frais.

Erreurs courantes à éviter

Retirer son argent trop tôt

C’est l’erreur n°1. Chaque retrait casse la dynamique des intérêts composés. Vous ne perdez pas seulement le montant retiré, mais aussi tous les gains futurs que cet argent aurait générés. Sur 20 ou 30 ans, cela représente des sommes considérables.

Essayer de "timer" le marché

Beaucoup pensent pouvoir acheter au plus bas et revendre au plus haut. C’est une illusion. Les marchés sont influencés par des milliers de facteurs imprévisibles.

Solution : Investissez régulièrement, peu importe les fluctuations du marché. Cette stratégie (appelée « dollar cost averaging ») lisse les variations et réduit le stress.

Paniquer lors des baisses

Les marchés montent et descendent. C’est normal. Sur un horizon de 20-30 ans, les corrections temporaires sont anecdotiques. Vendre en panique lors d’une baisse cristallise vos pertes et vous prive de la reprise.

Solution : Gardez le cap et rappelez-vous pourquoi vous avez commencé. Les intérêts composés récompensent la patience.

Négliger l'inflation

Un placement qui rapporte 2% brut alors que l’inflation est à 2% ne vous enrichit pas réellement. Votre rendement réel est quasiment nul.

Solution : Visez des placements dont le rendement dépasse l’inflation de plusieurs points.

Investir de l'argent dont vous avez besoin à court terme

N’investissez jamais l’argent de votre épargne de précaution ou celui dont vous aurez besoin dans moins de 5 ans. Les intérêts composés nécessitent du temps pour fonctionner.

Solution : Constituez d’abord une épargne de sécurité (3 à 6 mois de dépenses) sur un livret, puis investissez le surplus.

Conclusion

Les intérêts composés sont votre meilleur allié pour construire un patrimoine solide, même en partant de rien. Le secret ? Commencer tôt, rester régulier et laisser le temps faire son travail.

Vous n’avez pas besoin d’être riche pour investir. Au contraire, investir régulièrement de petites sommes est ce qui vous permettra de construire votre richesse.

Passez à l’action dès aujourd’hui : programmez un virement automatique de 50 à 100 € par mois vers un produit d’investissement et laissez les intérêts composés transformer ces petites sommes en capital conséquent.

Chaque mois que vous attendez, c’est du temps perdu que vous ne rattraperez jamais. Votre futur vous en sera reconnaissant.

Avertissement : Les informations de cet article sont à but éducatif uniquement et ne constituent pas un conseil en investissement personnalisé. Les rendements passés ne garantissent pas les performances futures. Tout investissement comporte des risques, y compris le risque de perte en capital. Consultez un conseiller financier pour une situation adaptée à votre profil.