Le lending et borrowing en DeFi représente une révolution dans le monde de la finance traditionnelle. Ces protocoles décentralisés permettent aux utilisateurs de prêter et emprunter des cryptomonnaies sans intermédiaire bancaire, créant des opportunités uniques pour générer des intérêts passifs sur ses crypto-actifs.

Qu'est-ce que le lending borrowing en DeFi ?

Contrairement aux banques traditionnelles, les plateformes de finance décentralisée comme Aave, Compound, Morpho et Sky fonctionnent grâce à des smart contracts automatisés qui éliminent les besoins de vérification de crédit ou d’intermédiaires humains. Cette approche décentralisée offre une accessibilité 24h/24 et 7j/7 à des services financiers sophistiqués.

Comment fonctionne le lending en DeFi ?

Le rôle des smart contracts

Les smart contracts constituent l’épine dorsale du système DeFi lending. Ces contrats auto-exécutants contiennent les termes de l’accord directement écrits dans le code informatique, garantissant transparence et automatisation. Ils gèrent automatiquement :

- La distribution des fonds

- Le calcul des intérêts

- La gestion des collatéraux

- Les processus de liquidation

Les pools de liquidité

Les utilisateurs déposent leurs cryptomonnaies dans des pools de liquidité plutôt que de prêter directement à des emprunteurs individuels. Ces pools agissent comme des réservoirs communs où :

- Les prêteurs gagnent des intérêts sur leurs dépôts

- Les emprunteurs puisent les fonds nécessaires

- Les taux d’intérêt s’ajustent automatiquement selon l’offre et la demande

Les oracles de prix

Les oracles de prix comme Chainlink ou Pyth Network fournissent des données en temps réel sur les prix des actifs. Ces flux de données sécurisés permettent aux protocoles DeFi de :

- Déterminer la valeur exacte des collatéraux

- Calculer les ratios de prêt / emprunt

- Déclencher les liquidations automatiques

Les risk curators

Bien que le système fonctionne en grande partie de manière autonome, les protocoles de lending/borrowing restent les seules applications de la DeFi qui nécessitent une intervention humaine continue afin de garantir la compétitivité et la sécurité des marchés. Cette couche d’intervention est assurée par les « risk curators ». Selon les plateformes de prêt et d’emprunt, cette fonction peut être internalisée ou confiée à des prestataires externes.

Les risk curators sont chargés de sélectionner les actifs disponibles en collatéral et à l’emprunt, de définir les ratios de LTV (Loan-to-Value), les taux d’intérêt appliqués aux emprunteurs, ainsi que les montants maximums de dépôt et d’emprunt. Leur objectif est de maintenir des marchés compétitifs — avec des rendements attractifs pour les déposants et des conditions justes pour les emprunteurs — tout en assurant une sécurité suffisante pour prévenir la génération de mauvaise dette en cas de mouvements brusques du marché.

Sur AAVE, ce rôle est internalisé au sein de la DAO, en collaboration avec Gauntlet. Chez Morpho, la curation est entièrement externalisée à des prestataires spécialisés (Gauntlet, MEV Capital, Steakhouse, Re7 Labs, etc.). Quant à Euler, le protocole adopte une approche hybride : certains marchés sont gérés par la DAO, tandis que d’autres sont confiés à des curateurs externes.

Le système de collatéralisation

Principe de la sur-collatéralisation

Le lending DeFi repose sur un système de sur-collatéralisation où les emprunteurs doivent fournir un collatéral d’une valeur supérieure au montant emprunté. C’est un système similaire au crédit Lombard.

Exemple concret : Pour emprunter 1 000 USDC, un utilisateur doit déposer l’équivalent de 1 500 à 2 000 USD en ETH comme collatéral.

Mécanisme de liquidation

Lorsque la valeur du collatéral chute en dessous du seuil de liquidation, le protocole déclenche automatiquement une liquidation. Les liquidateurs peuvent alors acheter le collatéral à prix réduit pour rembourser la dette, protégeant ainsi les prêteurs.

Les principales plateformes DeFi de lending

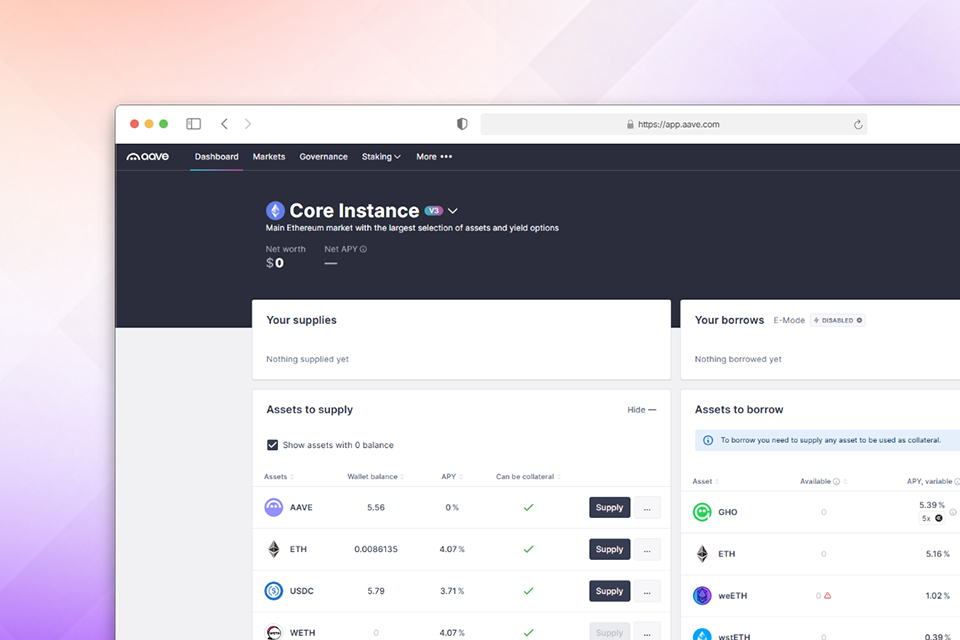

Aave : le leader du marché

Aave s’impose comme la plus grande plateforme de liquidité de la DeFi, avec plus de 25 milliards de dollars en valeur totale verrouillée (TVL), ce qui en fait le deuxième plus gros protocole DeFi en la matière. Il est gouverné par sa DAO, c’est-à-dire par les détenteurs du jeton AAVE.

À ce jour, Aave n’a jamais connu d’incident de sécurité, ce qui renforce considérablement la confiance des investisseurs. C’est également l’un des protocoles les plus liquides du marché, un atout de taille pour les gros portefeuilles et les investisseurs institutionnels.

Morpho : un modèle différent

Morpho s’impose progressivement comme un concurrent sérieux d’Aave, avec une approche différente des marchés de prêts et d’emprunts. Là où Aave mutualise tous les actifs disponibles dans une seule pool de liquidité, permettant d’emprunter n’importe quel actif listé, Morpho adopte un modèle siloté : chaque marché est structuré autour d’une paire unique d’actifs — un actif en collatéral permet d’emprunter un seul autre actif prédéfini.

Cette architecture a l’avantage de compartimenter les risques. En cas de hack, de défaillance d’oracle, de chute brutale de la valeur d’un token ou de tout autre incident, seuls les investisseurs du marché concerné seraient impactés. Cela limite considérablement le risque de propagation d’une mauvaise dette à l’ensemble de la plateforme.

Autre particularité : la curation est externalisée. Ce sont les utilisateurs qui choisissent librement les marchés qu’ils jugent pertinents, en se basant sur des critères comme le rendement (APR), la liquidité, ou encore la réputation du curateur.

Avantages du lending et borrowing DeFi

Rendements attractifs

Les plateformes DeFi offrent des rendements généralement supérieurs aux comptes d’épargne traditionnels, avec des taux pouvant varier de 2% à 10% APY ou plus. Ces rendements élevés s’expliquent par :

- L’absence d’intermédiaires bancaires

- La demande élevée pour les emprunts crypto

- Les mécanismes d’incitation natifs des protocoles

Accessibilité globale

Le lending DeFi démocratise l’accès aux services financiers :

- Pas de vérification de crédit requise

- Disponible 24h/24, 7j/7

- Accessible à toute personne avec une connexion internet sans discrimination de nationalité, de genre, d’âge…

Transparence et contrôle

Les utilisateurs gardent le contrôle total de leurs actifs grâce à :

- Des smart contracts open-source vérifiables

- Des transactions enregistrées sur blockchain

- Absence de garde centralisée

Risques et défis du lending DeFi

Risques des smart contracts

Les vulnérabilités des smart contracts représentent l’un des risques majeurs. Les bugs dans le code peuvent être exploités par des attaquants malveillants.

Volatilité du marché

La volatilité extrême des cryptomonnaies peut entraîner des liquidations forcées. Exemple : si le prix de l’ETH chute brutalement, les emprunteurs peuvent voir leur collatéral liquidé même s’ils n’ont pas de problème de remboursement.

Risque d’oracle

Les oracles qui garantissent la fiabilité des prix des actifs peuvent être manipulés, subir un bug ou ne pas s’actualiser correctement pouvant entrainer des liquidations imprévues.

Risques de liquidité

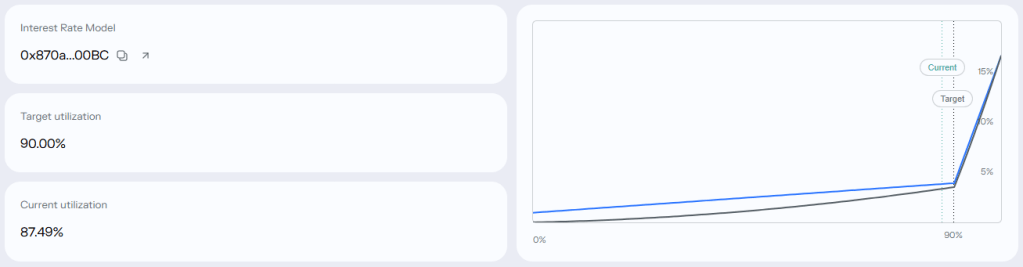

Les risques de liquidité surviennent lorsque les plateformes font face à des demandes d’emprunts massives. Durant certaines phases de marché, les utilisateurs peuvent se précipiter pour emprunter un certain actif, bloquant temporairement les retraits des prêteurs en attendant que les emprunteurs remboursent leur dette. Cette métrique peut être surveillée, c’est ce que l’on appelle le taux d’utilisation d’un marché.

Les questions à se poser avant d’investir en lending

Avant d’investir dans le lending DeFi, posez-vous ces questions :

- Le protocole a-t-il été audité ? A-t-il déjà subit un évènement de sécurité ?

- Quelle est la réputation et l’historique de la plateforme, de l’équipe ?

- Quel est le taux d’utilisation du marché que vous souhaitez utiliser ?

- Quels sont les mécanismes de gouvernance ? De liquidation ?

- A quels prix vais-je être liquidé si le prix de mon collatéral ou de ma dette varient ?

Avant d’ouvrir une position d’emprunt, il est essentiel de bien comprendre les risques auxquels vous vous exposez. Vous devez également être capable de surveiller vos positions en continu, au risque d’être liquidé ou de payer des intérêts excessifs si votre taux d’utilisation augmente.

Obtenir les rendements du lending, sans la complexité

Et s’il existait un moyen de profiter des rendements du lending sans avoir à maîtriser les aspects techniques ni à surveiller ses positions en permanence ? En somme, déléguer la complexité à des experts tout en encaissant les revenus.

C’est exactement ce que propose Wigl avec ses coffres, qui s’appuient notamment sur le lending et, plus largement, sur les opportunités offertes par la finance décentralisée. Il vous suffit de déposer vos cryptos en quelques clics, et Wigl s’occupe du reste.

Quel est l’avenir du lending DeFi

Le lending et borrowing en DeFi représente une révolution financière qui démocratise l’accès aux services de crédit et d’épargne. Malgré les risques inhérents, ces protocoles offrent des opportunités uniques pour générer des revenus passifs avec des rendements attractifs.

Pour réussir dans cet écosystème, il est essentiel de comprendre les mécanismes techniques, d’évaluer soigneusement les risques et de commencer avec des stratégies simples. Et si vous ne vous sentez pas prêt, commencez par déposer vos fonds dans un coffre Wigl pour générer des rendements.

L’évolution continue de l’écosystème DeFi, avec l’émergence de nouvelles plateformes et l’amélioration des protocoles existants, promet de nombreuses opportunités pour les investisseurs avisés qui sauront naviguer dans ce monde financier décentralisé.