Investir dès 20 ou 25 ans change tout : grâce aux intérêts composés, chaque euro placé tôt peut se multiplier par 5 ou 10 d’ici 60 ans. Comment investir son argent quand on est jeune ? C'est ce que nous allons voir aujourd'hui !

Les jeunes Français rattrapent rapidement leur retard

53% des moins de 35 ans envisagent d’investir en actions dans les 12 prochains mois, contre seulement 42% en 2023. Cette tendance révèle une prise de conscience générationnelle face aux enjeux de pouvoir d’achat et de préparation de l’avenir.

Contrairement aux idées reçues, investir jeune ne nécessite ni fortune personnelle ni expertise financière. Il suffit de comprendre quelques principes de base, de choisir les bons outils et de commencer progressivement. Ce guide vous accompagne pas à pas, sans jargon complexe ni promesses irréalistes.

Pourquoi investir jeune change tout

Les intérêts composés représentent la « huitième merveille du monde » selon Einstein. Ce mécanisme permet à vos gains de générer eux-mêmes des gains, créant un effet boule de neige spectaculaire sur le long terme.

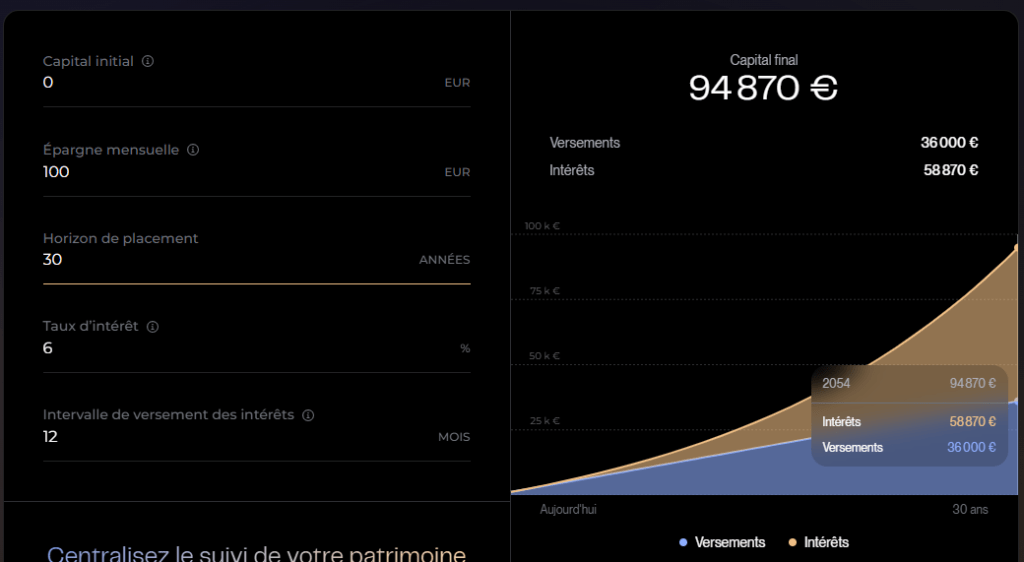

Exemple concret : si vous investissez 100€ par mois dès 25 ans avec un rendement moyen de 6% par an, vous obtiendrez théoriquement plus de 90 000€ à 55 ans. Si vous attendez 35 ans pour commencer avec le même montant mensuel, vous n’accumulerez qu’environ 44 000€. Dix années de retard coûtent plus de la moitié du capital final.

Comparaison avec les générations précédentes

La jeune génération évolue dans un contexte économique très différent de celui de leurs parents. Les livrets d’épargne classiques rapportent souvent moins que l’inflation, transformant l’épargne en perte de pouvoir d’achat.

Les moins de 35 ans montrent une plus grande acceptation du risque : 56% considèrent normal de prendre plus de risques pour obtenir de meilleurs rendements, contre 47% de l’ensemble de la population.

Les nouvelles opportunités technologiques facilitent l’accès à l’investissement. Là où leurs parents passaient par des conseillers bancaires avec des frais élevés, les jeunes peuvent aujourd’hui investir depuis leur smartphone avec des applications intuitives et à moindre coût.

Les supports d’investissement évoluent aussi : les jeunes privilégient les ETF et les néobanques, tandis que leurs aînés restent attachés à des produits bancaires traditionnels moins performants.

Les freins psychologiques des jeunes face à l’investissement

- La peur de perdre de l’argent : 24% des jeunes non-investisseurs citent ce frein. Cette crainte repose souvent sur des confusions entre investissement et trading.

- Le sentiment d’incompétence financière : beaucoup pensent qu’il faut être expert, alors que l’apprentissage se fait progressivement, comme dans n’importe quelle discipline.

- Le manque de capital initial : de nombreuses plateformes permettent d’investir dès 1€. Même de petites sommes deviennent significatives grâce aux intérêts composés.

- L’anxiété face à l’avenir : 94% des jeunes se disent inquiets pour au moins un enjeu majeur. L’investissement devient un moyen concret de reprendre le contrôle.

Investir son argent jeune : les bases à poser

Gérer son budget efficacement

Avant de savoir dans quoi investir quand on est jeune, il faut poser des fondations solides.

- La méthode 50/30/20 : 50% des revenus pour les besoins essentiels, 30% pour les loisirs, 20% pour l’épargne et l’investissement.

- Les applications de gestion budgétaire aident à identifier vos « fuites budgétaires » et à libérer du capital.

Constituer une épargne de sécurité

Une épargne de précaution de 3 à 6 mois de dépenses doit précéder tout investissement.

Exemple : pour un étudiant avec 800€ de charges mensuelles, viser 2 400 à 4 800€. Pour un jeune actif avec 1500€ de charges mensuelles, cette réserve peut aller de 4500€ à 9000€.

Supports principalement utilisés : Livret A, LDDS, Livret Jeune, LEP…

Son rôle : vous protéger des imprévus et vous permettre d’investir sereinement sans devoir liquider vos placements dans un moment défavorable (ex : crash des marchés).

Dans quoi investir quand on est jeune ?

Placements classiques

Investir dans l’immobilier jeune

- ETF : frais bas, diversification mondiale (ex. MSCI World), gestion très simple depuis un smartphone.

- Actions : possibilité de miser sur des entreprises précises, rendement potentiellement élevé mais plus risqué.

L’immobilier reste une valeur sûre, mais demande généralement davantage de capital.

- PEL pour préparer un crédit futur.

- Crowdfunding immobilier dès 100€.

- Investissement locatif progressif adapté aux jeunes actifs.

Nouvelles opportunités

Les cryptomonnaies séduisent massivement les jeunes. Bitcoin, Ethereum et autres altcoins représentent une classe d’actifs émergente, mais leur volatilité impose une approche prudente et diversifiée.

Vous pouvez commencer à faire vos premiers pas très simplement sur l’application Wigl.

Les néobanques et applications d’investissement révolutionnent l’accès aux marchés financiers. Ces applications mobiles permettent d’acheter des actions et ETF avec des frais minimaux.

L’investissement fractionné démocratise l’accès aux actions chères. Plus besoin de débourser 350$ pour une action Tesla : vous pouvez investir 50$ et posséder une fraction correspondante, avec les mêmes droits proportionnels aux dividendes et plus-values.

Comment investir concrètement quand on est jeune ?

- Commencez par définir vos objectifs : achat immobilier dans 10 ans, complément retraite, constitution d’un capital. Cette clarification détermine votre horizon d’investissement et votre allocation d’actifs optimale.

- Démarrez petit mais régulièrement : 50€ par mois investis de manière constante surpassent souvent 500€ investis ponctuellement. L’investissement programmé lisse la volatilité des marchés et discipline votre épargne.

- Choisissez des supports simples : ETF, stablecoins, métaux précieux, Bitcoin… Diversifier réduit significativement les risques.

- Surveillez vos frais : comparez les courtiers en ligne, privilégiez les ETF à frais réduits, évitez les produits financiers complexes aux commissions élevées. Sur 30 ans, 1% de frais annuels supplémentaires peut amputer votre capital final de 25%.

L’investissement pour les jeunes, une avance décisive

Investir à 20 ans plutôt qu’à 30 ans peut transformer votre patrimoine final de manière spectaculaire. Les mathématiques des intérêts composés font du temps votre allié le plus puissant, bien plus déterminant que les montants investis ou les performances exceptionnelles ponctuelles.

La jeune génération bénéficie d’avantages uniques : outils technologiques simplifiés, frais d’investissement historiquement bas, offre de produits financiers démocratisée. Ces conditions favorables compensent largement les défis économiques de notre époque.

L’investissement n’exige ni fortune initiale ni expertise financière approfondie. Il demande seulement de la régularité, de la patience et une formation progressive. Commencer imparfaitement vaut mieux que d’attendre les conditions parfaites qui n’arriveront jamais.

Les freins psychologiques – peur, sentiment d’incompétence, procrastination – affectent tous les débutants mais se surmontent par l’action et l’apprentissage progressif. Chaque petit pas franchi renforce la confiance et les compétences financières.

L’émancipation financière de la nouvelle génération passe par cette prise de conscience : l’avenir économique se construit dès aujourd’hui, euro par euro, mois après mois. Dans 30 ans, vous remercierez la version actuelle de vous-même d’avoir eu le courage de commencer maintenant.

Prêt à franchir le pas ? Commencez à investir facilement avec l’application Wigl.